2022年中國功率半導體行業產業鏈上中下游市場分析(附產業鏈全景圖)

關鍵詞: 功率半導體

中商情報網訊:功率半導體是能夠支持高電壓、大電流的半導體。全球功率半導體持續供不應求,具有巨大的國內和國際市場。隨著政策支持和技術進步,國產化率不斷提升,本土功率半導體器件的應用推進在商業層面的阻礙正在逐步消融。

一、產業鏈

功率半導體上游為各類原材料及設備;中游包括二極管、晶體管、晶閘管、AC/DC轉換器、DC/DC變換器、電源管理芯片、驅動芯片等;下游應用于消費電子、新能源汽車、光伏產業、工業控制、智能電網、家用電器、軌道交通等領域。

資料來源:中商產業研究院整理

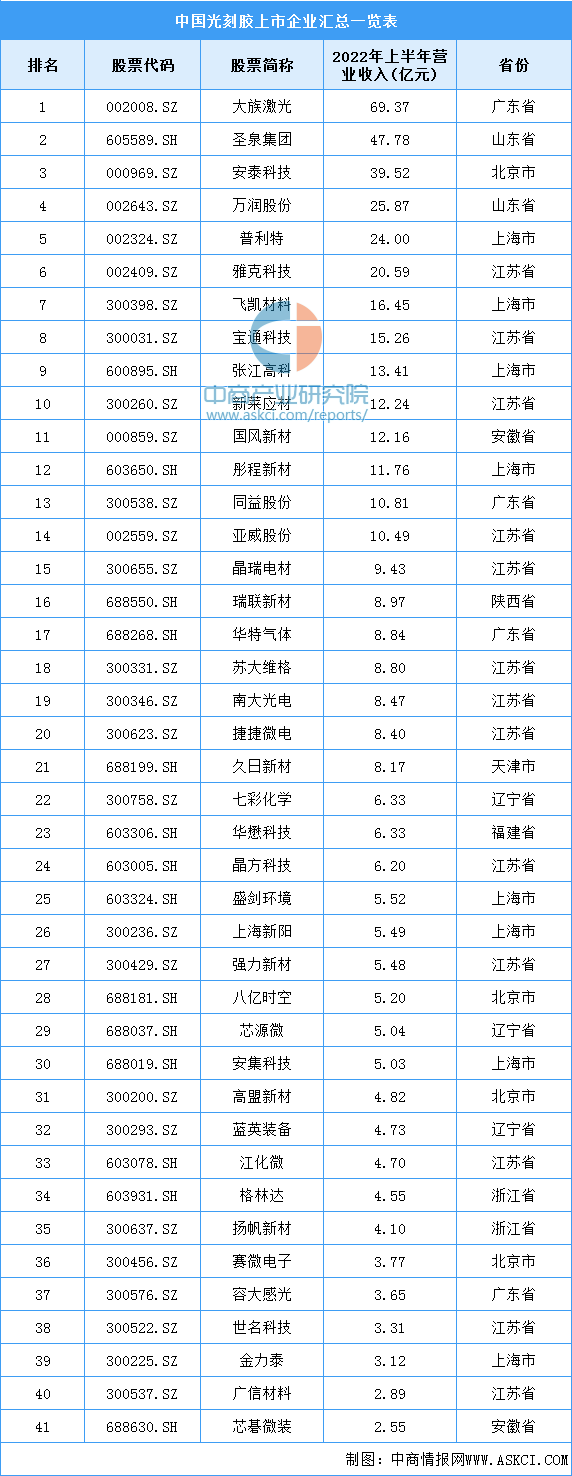

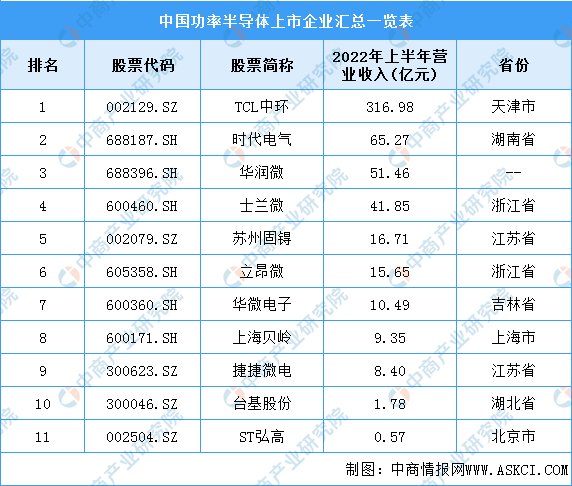

中國功率半導體產業鏈上游光刻膠上市企業包括大族激光、圣泉集團、安泰科技、萬潤股份等,硅晶圓企業包括TCL中環、有研新材、華天科技、晶盛機電等,半導體設備企業包括北方華創、中微公司、至純科技等;中游的功率半導體生產制造企業主要為英飛凌、安森美、德州儀器、戴濼格、高通、TCL中環、時代電氣、華潤微、士蘭微、蘇州固锝、立昂微、華微電子、上海貝嶺、捷捷微電、臺基股份、ST弘高等。

資料來源:中商產業研究院整理

二、上游分析

1.半導體設備

(1)市場規模

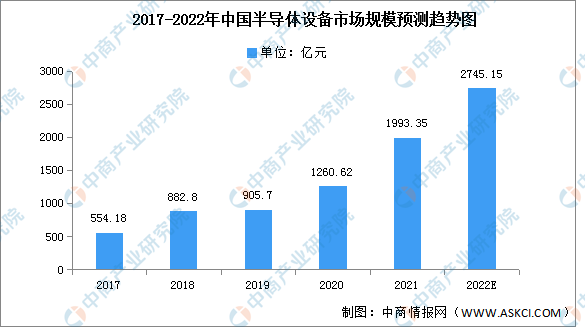

國內半導體設備廠商厚積薄發,產品驗證與新機研發齊頭并進,品線擴張與設備放量賦能長期高成長,市場規模增速明顯。2021年,中國半導體設備市場規模達1993.35億元,同比增長達58.1%,連續兩年成為全球第一大半導體設備市場。預計2022年市場規模將進一步增長至2745.15億元。

數據來源:SEMI、中商產業研究院整理

(2)重點企業分析

資料來源:中商產業研究院整理

2.硅片

硅片是半導體領域中應用最廣泛的一種,在晶圓生產中占據了35%的市場份額。2020年全球半導體硅片市場規模達112億美元,與2019年持平,沒有出現下滑趨勢。目前全球硅片市場供不應求現象明顯,價格不斷上漲。受益于硅片行業景氣度提升,需求不斷增長,預計2022年市場規模將增長至121億美元。

數據來源:SMI、中商產業研究院整理

3.光刻膠

(1)市場規模

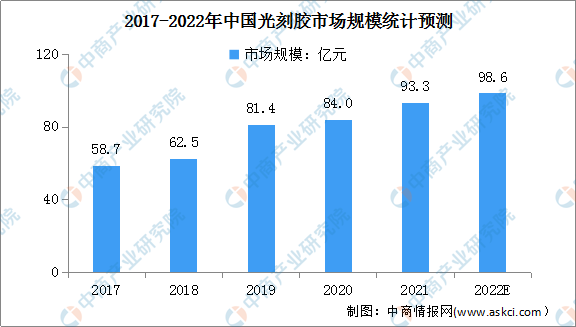

近年來,電子信息產業更新換代速度加快,半導體、顯示面板產業東移,國內光刻膠需求量快速增長,市場前景廣闊。2020年中國光刻膠市場規模達84億元,同比增長3.19%,預計2022年將進一步增長至98.6億元。

數據來源:中商產業研究院整理

(2)重點企業分析

資料來源:中商產業研究院整理

三、中游分析

1.市場規模

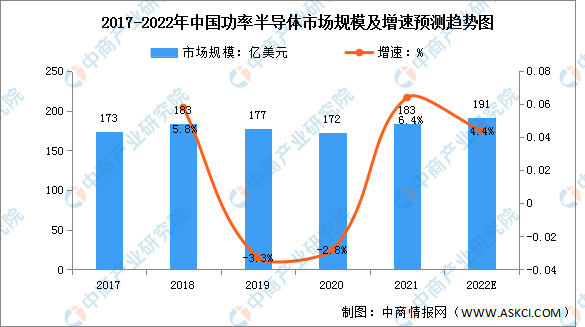

隨著“智能制造”和“新基建”等國家政策的深入推進,以及雙碳戰略的落實,功率半導體作為實現電氣化系統自主可控以及節能環保的核心零部件,在智能電網、新能源汽車等領域需求量將大幅提升。中國功率半導體產業鏈正在日趨完善,技術也在不斷突破,2021年中國功率半導體市場規模約為183億美元,同比增長6.4%,預計2022年將進一步增長至191億美元。

數據來源:Omdia、中商產業研究院整理

2.市場結構

目前功率半導體市場中占比最多的是功率IC,以54.3%的占比成為功率半導體第一大細分市場,功率IC包括的電源管理芯片、驅動芯片、AC/DC轉換器等;MOSFET、功率二極管、IGBT占比分別為16.4%、14.8%、12.4%。

數據來源:中商產業研究院整理

3.細分市場

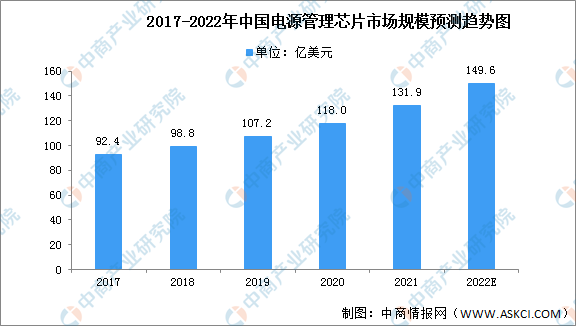

(1)電源管理芯片

電源管理芯片是除MCU之外最緊缺的芯片品類之一,供應嚴重短缺,行業高度景氣。近年來,中國電源管理芯片市場規模一直保持增長,2020年中國電源管理芯片市場規模達118億美元,占全球約35.9%市場份額。未來幾年,隨著國產電源管理芯片的應用拓展,市場規模仍將快速增長,預計2022年市場規模將增長至149.6億美元。

數據來源:Frost&Sullivan、中商產業研究院整理

(2)驅動芯片

驅動芯片是放大控制電路的信號使其能夠驅動功率晶體管的中間電路,其被廣泛應用于工業、電源、能源以及汽車等領域。隨著國家產業政策的扶持鼓勵、顯示面板產業鏈向大陸轉移加速以及終端應用領域的需求提升,中國驅動芯片出貨也逐年穩定增長。2021年,中國驅動芯片出貨量381.73億顆,同比增長8.3%,預計2022年出貨量將進一步增長至417.14億顆。

數據來源:Frost&Sullivan、中商產業研究院整理

(3)IGBT

IGBT廣泛應用于電機節能、軌道交通、新能源汽車等領域。目前電動車是驅動IGBT需求的主要動力,受益于國內新能源車的高速發展,中國IGBT產量快速增長。2021年中國IGBT產量為2580萬只,同比增長27.7%,預計2022年將大幅增長至4120萬只。

數據來源:Yole、中商產業研究院整理

4.競爭格局

目前中國功率半導體產業仍處于起步階段,市場主要由國外企業主導,市場集中度不高,前五企業市場份額占比低于40%。其中市場份額最高的是英飛凌,占比達12.99%。其次分別為安森美、德州儀器、戴濼格、高通,占比分別為7.89%、7.01%、5.34%、5.07%。

數據來源:Omdia、中商產業研究院整理

5.重點企業分析

資料來源:中商產業研究院整理

6.企業熱力分布圖

資料來源:中商產業研究院整理

四、下游分析

1.新能源汽車

新能源汽車電池動力模塊都需要功率半導體,混合動力汽車的功率器件占比達40%,純電動汽車的功率器件占比達55%。相比傳統汽車,新能源車隊功率半導體需求提升接近9倍,功率半導體在新能源汽車領域潛力巨大。

中國是全球最大的新能源汽車市場,新能源汽車市場發展速度快。2021年中國新能源汽車銷量達333.41萬輛,同比增長167.64%,預計2022年將進一步增長至465.43萬輛。

數據來源:弗若斯特沙利文、中商產業研究院整理

2.光伏產業

在光伏行業中,功率半導體主要應用在逆變器中,功率半導體器件IGBT是光伏逆變器的核心零部件。逆變器是光伏系統并網的必要設備,光伏裝機容量的不斷增長帶動逆變器行業增長,同時也為功率半導體行業的持續發展提供動力。

在“雙控”及“雙碳”政策的推動下,中國光伏產業制造端發展向好。近年來,中國光伏發電累計裝機容量保持增長。截止至2022年7月,中國光伏發電累計裝機容量為34351萬千瓦,同比增長26.7%。

數據來源:國家能源局、中商產業研究院整理