2023年中國異質(zhì)結(jié)電池產(chǎn)業(yè)鏈上中下游市場分析(附產(chǎn)業(yè)鏈全景圖)

關(guān)鍵詞: 異質(zhì)結(jié)電池

中商情報網(wǎng)訊:HJT電池具有轉(zhuǎn)換效率高、制造工序少、薄硅片應(yīng)用等一系列優(yōu)點,被認為是光伏行業(yè)的第三次變革方向。隨著越來越多的企業(yè)布局HJT電池賽道,預(yù)計HJT電池技術(shù)未來有望在眾多電池片技術(shù)中脫穎而出,HJT電池將實現(xiàn)規(guī)模化量產(chǎn)。

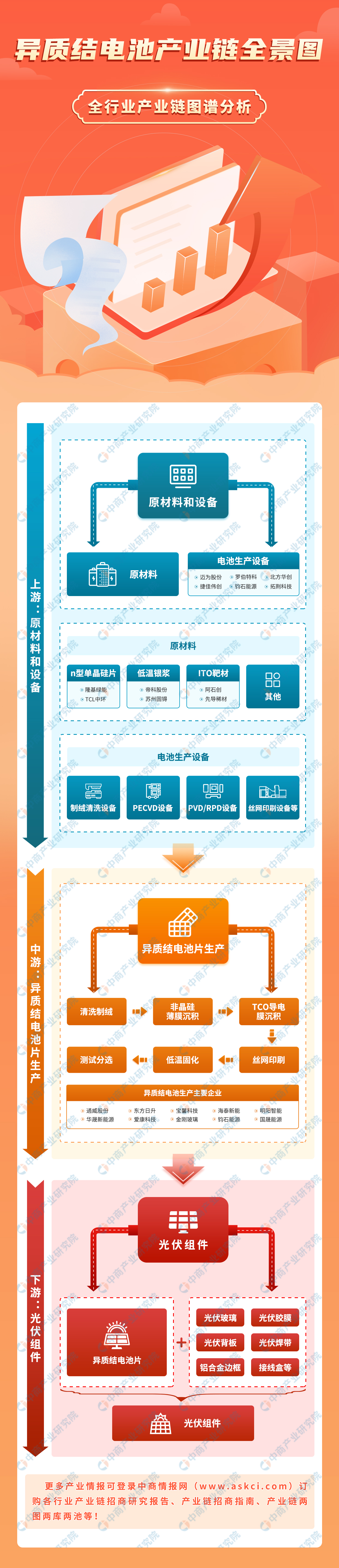

一、產(chǎn)業(yè)鏈

異質(zhì)結(jié)電池產(chǎn)業(yè)鏈上游為原材料和電池制造設(shè)備供應(yīng),原材料包括n型單晶硅片、低溫銀漿、ITO靶材等,生產(chǎn)設(shè)備包括制絨清洗設(shè)備、PECVD設(shè)備、PVD/RPD設(shè)備、絲網(wǎng)印刷設(shè)備等;中游為HJT電池片的生產(chǎn)過程,主要包括清洗制絨、非晶硅薄膜沉積、TCO導(dǎo)電膜沉積、絲印固化四個環(huán)節(jié);下游與光伏玻璃、光伏膠膜等共同構(gòu)成光伏組件。

資料來源:中商產(chǎn)業(yè)研究院整理

二、上游分析

1.上游成本占比情況

HJT電池的成本包括硅片成本、非硅材料(銀漿、靶材、氣體及化學(xué)品等)、設(shè)備折舊、其他制造費用(包括人工、動力成本)等。其中,硅片約占總成本的49%,銀漿和靶材分別占非硅材料成本的59%和14%。

數(shù)據(jù)來源:CPIA、中商產(chǎn)業(yè)研究院整理

數(shù)據(jù)來源:CPIA、中商產(chǎn)業(yè)研究院整理

2.n型單晶硅片

(1)市場占比

HIT電池采用n型單晶硅片。2022年,全國硅片產(chǎn)量約為357GW,同比增長57.5%。其中,單晶硅片(p型+n型)市場占比約97.5%,p型單晶硅片市場占比87.5%,n型單晶硅片占比10%。隨著下游對單晶產(chǎn)品的需求增大,單晶硅片市場占比將進一步增大,n型單晶硅片占比將持續(xù)提升,預(yù)計到2023年其市場占比將達到25%。

數(shù)據(jù)來源:CPIA、中商產(chǎn)業(yè)研究院整理

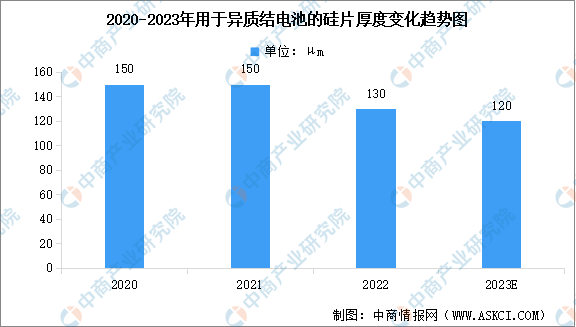

(2)平均厚度

從硅片的平均厚度來看,由于薄片化、大尺寸能夠有效減少單片硅耗量以及硅棒的切割損耗,結(jié)合金剛線切割技術(shù)助力,在當前降本增效的內(nèi)在驅(qū)動下,硅片“薄片化”已成為硅片企業(yè)共同瞄準的技術(shù)創(chuàng)新方向。2022年,用于HJT電池的n型單晶硅片平均厚度約130μm。

數(shù)據(jù)來源:CPIA、中商產(chǎn)業(yè)研究院整理

3.低溫銀漿

(1)消耗量

目前電池銀漿分為高溫銀漿和低溫銀漿兩種,p型電池和TOPCon電池使用高溫銀漿,異質(zhì)結(jié)電池使用低溫銀漿。銀漿用量大、價格貴,成本占HJT非硅成本的40%以上,是異質(zhì)結(jié)電池成本高的原因之一。當前主要通過多主柵技術(shù)以及減小柵線寬度來減少正銀消耗量。資料顯示,2022年異質(zhì)結(jié)電池雙面低溫銀漿消耗量降至約127mg/片。

數(shù)據(jù)來源:CPIA、中商產(chǎn)業(yè)研究院整理

(2)國產(chǎn)化情況

全球光伏銀漿供應(yīng)商主要有賀利氏、杜邦、三星SDI、日本ELEX、蘇州固锝、聚合股份、帝科股份、碩禾電子、匡宇科技等企業(yè),目前我國高溫銀漿基本實現(xiàn)國產(chǎn)化,蘇州固锝、聚和材料、帝科股份等廠商占有市場50%以上的份額。低溫銀漿由于對原料要求高,90%的低溫銀漿由日本KE供應(yīng),未來隨著國產(chǎn)HJT投資規(guī)模的擴大,低溫銀漿也有望實現(xiàn)進口替代。

資料來源:中商產(chǎn)業(yè)研究院整理

4.ITO靶材

TCO薄膜制備主要采用ITO、SCOT、IWO、ICO四種靶材,目前ITO靶材已初步實現(xiàn)國產(chǎn)化。數(shù)據(jù)顯示,2019年至2021年我國ITO靶材市場容量從639噸增長到1002噸,年復(fù)合增長率為25.22%。根據(jù)相關(guān)分析,未來由于平面顯示行業(yè)存量需求及太陽能光伏電池的增量需求,國內(nèi)ITO靶材市場容量仍將保持一定幅度的增長,預(yù)計2023年將達到1136噸。

數(shù)據(jù)來源:中國光學(xué)光電子行業(yè)協(xié)會液晶分會、中商產(chǎn)業(yè)研究院整理

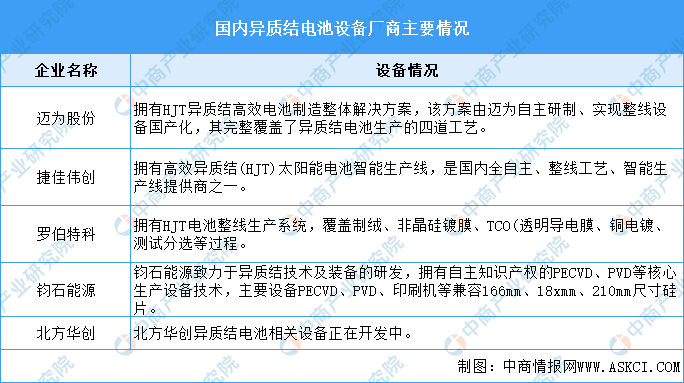

5.電池制造設(shè)備

HJT電池生產(chǎn)過程主要包括制絨清洗、非晶硅薄膜沉積、TCO薄膜沉積、金屬化四個步驟,分別對應(yīng)制絨清洗、PECVD、PVD/RPD、絲印/電鍍四道設(shè)備。國內(nèi)設(shè)備商邁為股份、捷佳偉創(chuàng)、羅伯特科、鈞石能源已具備了HJT整線設(shè)備供應(yīng)能力。

資料來源:中商產(chǎn)業(yè)研究院整理

三、中游分析

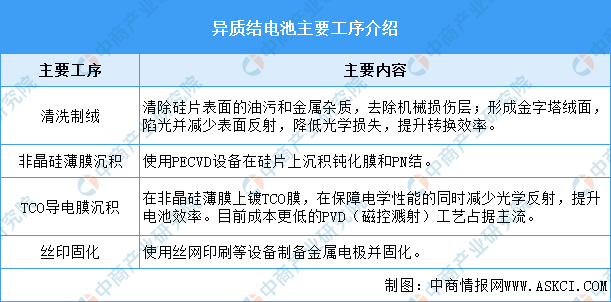

1.異質(zhì)結(jié)電池生產(chǎn)工序

HJT電池(即本征薄膜異質(zhì)結(jié)電池)具備對稱雙面電池結(jié)構(gòu),中間為N型單晶硅片。正面依次沉積本征非晶硅薄膜和P型非晶硅薄膜,從而形成P-N結(jié);背面則依次沉積本征非晶硅薄膜和N型非晶硅薄膜,以形成背表面場。鑒于非晶硅的導(dǎo)電性比較差,因此在電池兩側(cè)沉積透明導(dǎo)電薄膜(TCO)進行導(dǎo)電,最后采用絲網(wǎng)印刷技術(shù)形成雙面電極。

HJT電池的制造工藝流程相對較短,分為清洗制絨、非晶硅薄膜沉積、TCO沉積、絲印固化四個環(huán)節(jié)。

資料來源:中商產(chǎn)業(yè)研究院整理

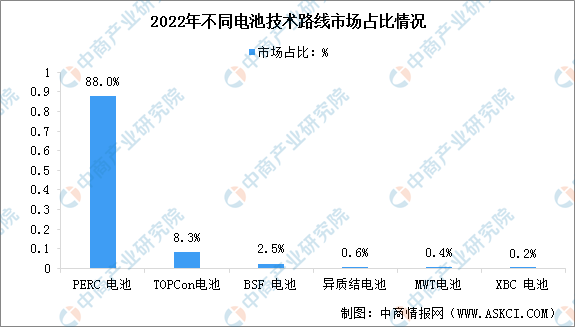

2.異質(zhì)結(jié)電池市場占比

2022年,新投產(chǎn)的電池片量產(chǎn)產(chǎn)線仍以PERC電池產(chǎn)線為主,市場占比為88%。n型電池片占比合計達到約9.1%,其中n型TOPCon電池片市場占比約8.3%,異質(zhì)結(jié)電池片市場占比約0.6%,XBC電池片市場占比約0.2%。目前,異質(zhì)結(jié)電池市場占比較小。

數(shù)據(jù)來源:CPIA、中商產(chǎn)業(yè)研究院整理

3.異質(zhì)結(jié)電池技術(shù)轉(zhuǎn)換效率

得益于N型硅襯底以及非晶硅對基底表面缺陷的雙重鈍化作用,目前HJT電池的轉(zhuǎn)換效率要優(yōu)于其他電池技術(shù)的轉(zhuǎn)換效率。數(shù)據(jù)顯示,2022年異質(zhì)結(jié)電池平均轉(zhuǎn)換效率達到24.6%。從最高轉(zhuǎn)換效率來看,近日德國哈梅林太陽能研究所的最新認證報告顯示,隆基綠能自主研發(fā)的p-HJT電池轉(zhuǎn)換效率達到26.81%,是目前全球硅基太陽能電池效率的最高紀錄。

數(shù)據(jù)來源:CPIA、中商產(chǎn)業(yè)研究院整理

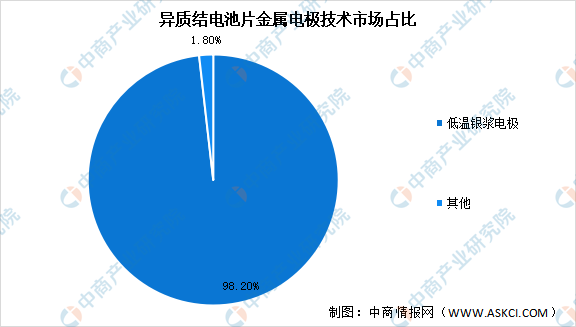

4.異質(zhì)結(jié)電池片金屬電極技術(shù)市場占比

目前異質(zhì)結(jié)電池片的金屬電極仍以銀電極為主,2022年低溫銀漿電極市場占比達到98.2%。由于低溫銀漿價格較高,部分企業(yè)及研究機構(gòu)正積極開發(fā)利用賤金屬如銅等替代銀的電極技術(shù),主要分為銀包銅漿料結(jié)合絲印技術(shù)和電鍍銅技術(shù)。目前用于異質(zhì)結(jié)電池的電鍍銅電極技術(shù)性價比仍需提升,使用率相對較低。

數(shù)據(jù)來源:CPIA、中商產(chǎn)業(yè)研究院整理

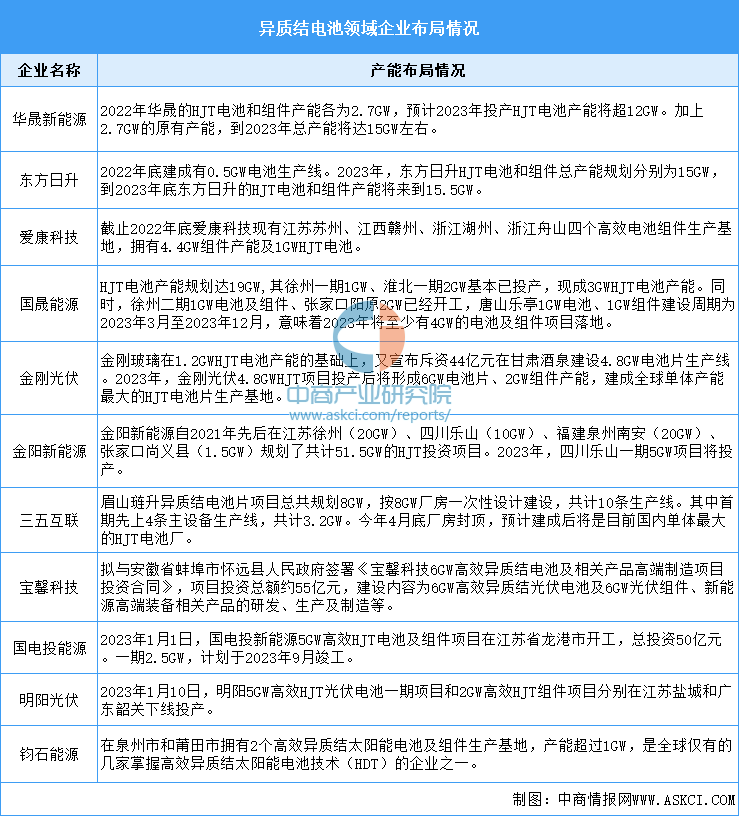

5.企業(yè)產(chǎn)能布局情況

據(jù)《全球光伏》統(tǒng)計,到2022年底,華晟新能源、東方日升、寶馨科技、愛康科技、國晟能源、金剛光伏、金陽新能源、國電投等共49家企業(yè)異質(zhì)結(jié)投產(chǎn)產(chǎn)能合計已有38.19GW,根據(jù)現(xiàn)有的金石、通威、潤陽、騰暉等企業(yè)公開消息統(tǒng)計,未來HJT的產(chǎn)能規(guī)劃已達到221.4GW。

資料來源:草根光伏、中商產(chǎn)業(yè)研究院整理

6.企業(yè)熱力分布圖

資料來源:中商產(chǎn)業(yè)研究院整理

四、下游分析

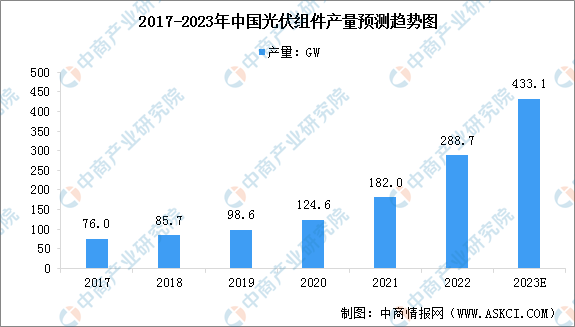

2022年,在碳達峰、碳中和目標引領(lǐng)和全球清潔能源加速應(yīng)用背景下,中國光伏產(chǎn)業(yè)總體實現(xiàn)高速增長。根據(jù)中國光伏協(xié)會數(shù)據(jù),2022年,全國組件產(chǎn)量達到288.7GW,同比增長58.8%。隨著光伏組件各大廠商持續(xù)擴增產(chǎn)能,預(yù)計未來產(chǎn)量將繼續(xù)增長,到2023年組件產(chǎn)量將達到433.1GW。

數(shù)據(jù)來源:CPIA、中商產(chǎn)業(yè)研究院整理

從企業(yè)出貨量排名來看,據(jù)數(shù)據(jù)統(tǒng)計,2022年前五大廠家分別為隆基綠能(SH:601012)、晶科能源(SH:688223)、天合光能(SH:688599)、晶澳科技(SZ:002459)和阿特斯太陽能(NASDAQ:CSIQ),前五名企業(yè)出貨量分別為46.76GW、44.33GW、43.09GW、39.75GW、21.1GW,前四家占據(jù)全球份額約60%-65%左右的體量。

資料來源:中商產(chǎn)業(yè)研究院整理