近眼顯示將迎來市場成長新紀元,2025全球出貨量預估620萬臺

關鍵詞: 近眼顯示裝置 AR顯示技術 光波導制程 SiC供應 AR品牌動向

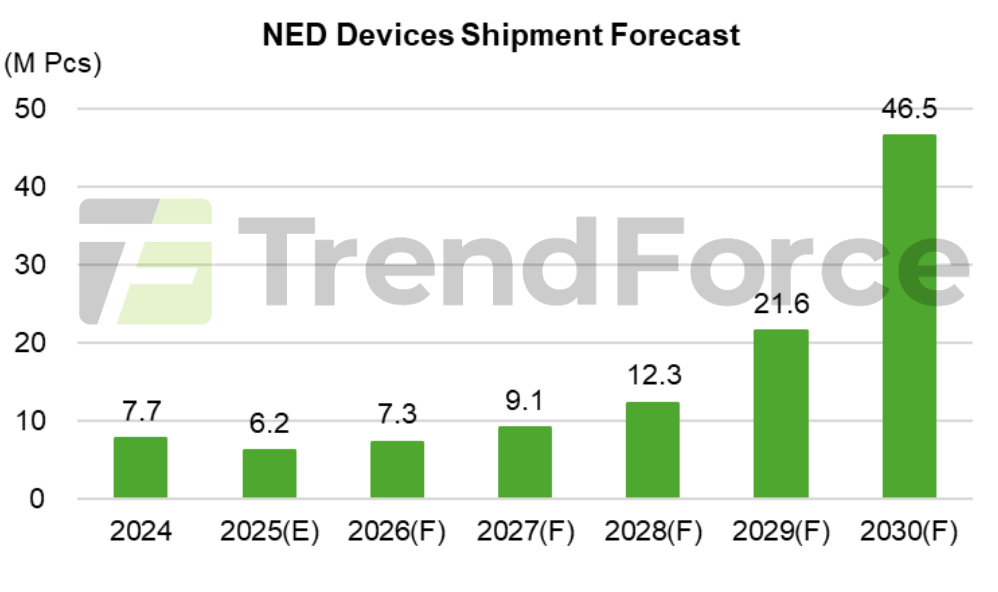

根據TrendForce集邦咨詢《2025近眼顯示市場趨勢與技術分析》研究報告指出,近眼顯示裝置市場短期表現平淡。2025年全球近眼顯示裝置預估出貨量為6.2百萬臺。

其中VR/MR市場中Meta Quest 3s銷量不如預期,預估2025年出貨量將降至5.6百萬臺。AR裝置短期表現較為穩健,受AI+AR裝置新品和OLEDoS產品價格下探的推動,2025年出貨量預計將達到60萬臺。中長期來看,一方面隨著Meta、Apple等國際大廠持續開發新產品,將有助于VR/MR整體市場的完善。另一方面,提示類AR市場的成長動能強勁,再加上高階全彩AR裝置的發展,預計2030年全球近眼顯示裝置出貨量將提升至46.5百萬臺。

AR顯示技術市場發展

AR顯示技術的選擇也反映了品牌的權衡和市場的發展趨勢。短期內,OLEDoS憑借其成本優勢,在中國地區仍是市場主流,然而TrendForce集邦咨詢認為其他技術發展將對OLEDoS造成威脅。短期內,LCoS技術也將隨著Meta的采用而在市場中嶄露頭角,單綠色LEDoS的提示類AR眼鏡的成長也帶動LEDoS的技術滲透率提升。且長期而言,隨著AI功能的加入,AR裝置對運算能力和續航力的要求日益提高,并對顯示效能提出更高的門檻。海外廠商更傾向于發展的高規格全彩LEDoS技術,隨著技術的進步以及成本的優化,TrendForce集邦咨詢預計,搭載該技術的AR裝置出貨量將在2030年達到20.9百萬臺,技術滲透率將在2030年達到65%。

光波導制程技術與SiC供應聯盟分析

談到AR光引擎模組,光波導技術的選擇一樣至關重要。盡管現階段衍射光波導是主流,其效率仍有待提升,在光波導制程中,NIL和PL是兩大主要制程方式,NIL適合前期的少量開發,因其母模的成本優勢以及能靈活應對復雜的納米結構設計;而PL則更適合大規模量產,其產能高、光罩壽命長,并且能直接加工高折射率的SiC材料。同時期,我們也觀察到,越來越多的中國SiC廠商正積極與光波導廠商結盟,SiC憑借其高折射率的特性,正被寄予厚望,目前中國SiC基板以4/6吋產品為主,為實現更好的成本效益,基板尺寸放大已成趨勢,TrendForce集邦咨詢預估至2030年,8吋SiC襯底出貨量有望突破20%,長期更將朝向12吋發展,這將進一步推動PL技術的普及與應用。

AR品牌動向與規格趨勢

在光引擎模組的發展中,由于微縮的限制與市場的需求,規格難以走出差異化,未來為了控制成本,CMOS基板的尺寸和設計也將趨向標準化。目前,LEDoS與LCoS的主流面板尺寸多在0.13-0.18吋之間,像素密度(PPI)超過5,500,LEDos解析度落在640x480至720x720之間,而LCoS的解析度也大多落在720x720,也因此促使各品牌發展出獨特的發展策略。

中國品牌中Xreal專注于顯示技術與演算法,目標是擴 AR產品的視場角(FOV)并提升運算能力。RayNeo一方面以OLEDoS+Birdbath方案鞏固現有的觀影市場,另一方面則同步開發技術門檻更高的全彩LEDoS搭配光波導的輕薄AR產品。INMO的策略更側重于發展一體化的AI終端。而Meta作為市場老將,不僅率先布局完整的產品線,更全力發展AI運算能力,以抗衡未來Apple的切入。這種規格趨同與策略分化的現象,反映出AR市場正從單純的硬件競爭,走向更為復雜的軟硬件生態整合。