2025年中國芯片行業市場規模及行業發展前景預測分析(圖)

關鍵詞: 芯片行業 中國芯片市場規模 政策支持 市場需求 技術突破

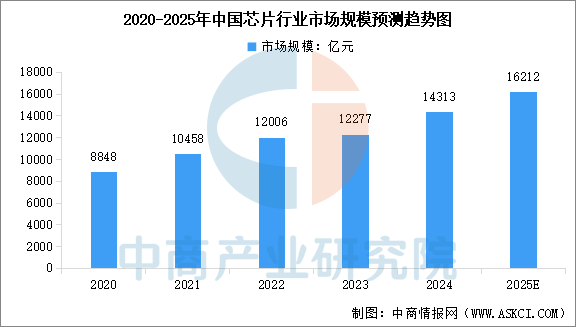

中商產業研究院發布的《2025-2030全球及中國半導體集成電路芯片行業深度研究報告》顯示,2024年中國芯片行業市場規模達到1.43萬億元,較上年增長16.58%。中商產業研究院分析師預測,2025年中國芯片行業市場規模將達到1.62萬億元。

數據來源:中商產業研究院整理

中國芯片行業發展前景

1.政策支持與資本驅動

中國將集成電路定位為戰略性產業,“十四五”規劃通過大基金三期3440億元專項資金聚焦光刻機、EDA工具等“卡脖子”領域,并輔以稅收減免、研發補貼等政策組合拳。2024年集成電路出口額首破萬億元(同比增20.3%),政策紅利直接推動產業鏈自主可控進程——如長江存儲232層3D NAND閃存量產、中微半導體5nm刻蝕機進入臺積電供應鏈,形成“政策-資本-技術”的良性循環,為突破7nm以下先進制程、提升設備國產化率提供戰略支撐。

2.市場需求與新興應用爆發

作為全球最大芯片消費市場,中國2025年芯片進口額預計達3856億美元(同比增14.5%),內需驅動顯著。消費電子(智能手機占全球40%市場)、汽車電子(單輛電動車需1600-3000顆芯片)、工業控制等傳統領域持續擴容,而AI訓練(需萬卡集群算力)、6G通信(超高頻段芯片)、量子計算(中科大“祖沖之三號”量子比特突破)等新興領域更催生結構性紅利。例如,新能源汽車年增速超20%直接拉動功率半導體需求,L4自動駕駛需2000TOPS算力推動存算一體芯片研發,形成“應用-需求-創新”的閉環生態。

3.技術突破與產業升級加速

中國在材料、架構、工藝環節實現多維突破:材料端,碳基芯片(重慶生產線量產)以28nm工藝實現7nm硅基性能,跳過離子注入步驟;二維半導體(復旦大學“無極”芯片集成5900個晶體管)突破1nm以下制程瓶頸。架構端,Chiplet技術(英偉達Blackwell芯片70%產能依賴臺積電先進封裝)提升性能3倍、成本降40%,長電科技先進封裝占比達45%。工藝端,中芯國際7nm良率約70%,配合光子芯片(6英寸薄膜鈮酸鋰生產線)實現超高速數據傳輸,量子芯片(谷歌105比特、IBM 4158量子比特規劃)在糾錯與規模上突破。這些技術突破推動產業鏈從“規模擴張”向“價值深挖”轉型,為2030年前成為全球半導體創新策源地奠定基礎。